6月份可能迎来一场风暴配资实盘证券配资门户,届时所有风险资产都会下跌。聪明的资金已经开始做风险防控,金融市场呈现出山雨欲来风满楼的态势。

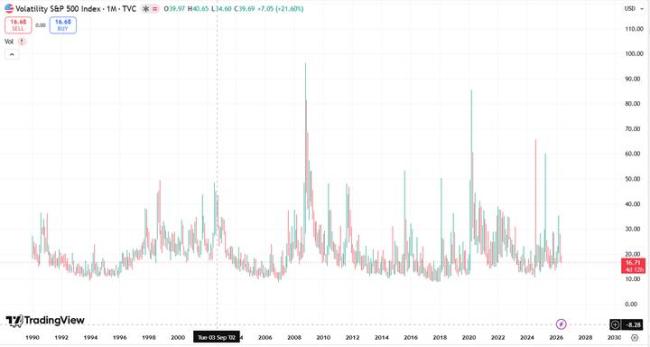

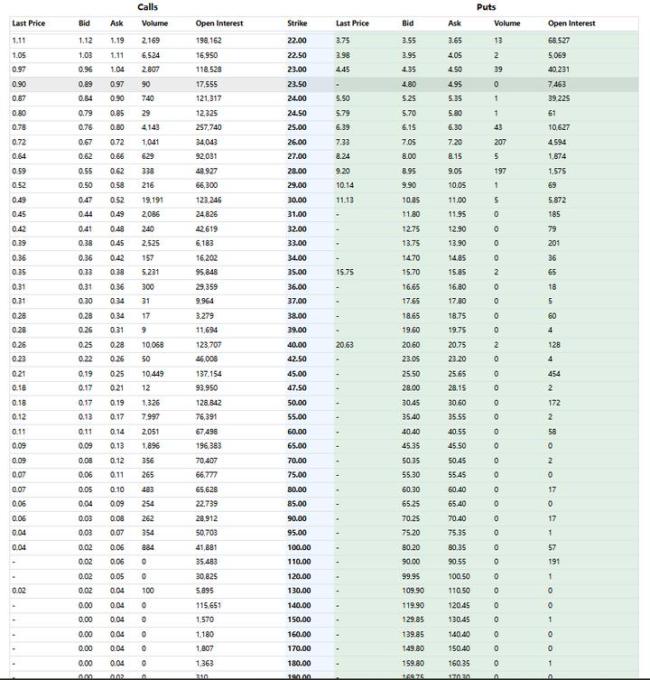

VIX恐慌指数这几天稳定在16到17之间,表面上看起来风平浪静,但VIX期权市场并不平静。6月17日到期的VIX期权链上,25、30、40甚至50的看涨期权都堆满了仓位,从持仓量和集中度来看,这些操作显然不是散户所为,而是机构在真金白银地购买保险。

许多人只关注股市,而忽视了债市。实际上,大资金主要集中在债市,债市是所有风险资产定价的关键。美国财政赤字持续扩张,政府需要通过发行国债筹集资金。一旦美国10年期国债收益率升破4.5%,房贷利率、企业融资成本、消费者的信用卡负担以及政府债务利息都将上涨,股市的估值逻辑也会重新计算。

除了美债,日本的问题更为严重。日本是全球最大的债权国之一,其投资者在全球债市尤其是美国国债市场中持有大量仓位。如果日元大幅贬值,日本政府将面临两难困境:要么稳住日元,但这会推高美债收益率;要么卖美债,这又会让美国资产价格承压。日本央行自4月底以来已动用了近10万亿日元干预汇市以稳住日元,这说明日元压力巨大。由于全球资金多借日元流向风险资产,一旦日元出问题,足以引爆全球资产。

英国30年国债收益率升至1998年以来最高,10年期国债收益率也达到高位。如果英镑继续下跌,再加上FTSE中小盘股下跌,将会出现股汇债三杀的局面。2022年英国特拉斯政府预算危机导致英镑暴跌、英国国债崩盘,最终迫使英国央行紧急出手。

法国也面临深层的财政结构问题,2025年预算赤字仍占GDP的5.1%,公共支出高达GDP的57.5%。IMF已经明确警告法国面临上升的财政风险。如果OAT-Bund利差扩大,市场可能会重新评估法国的资产价值。

美股最近看似强势,但实际上本轮上涨的核心叙事是AI。英伟达领衔,科技权重股拉动,整个AI产业链都被资金扫了一遍。亚洲市场也是如此,全球对冲基金对韩国和日本股市的单周买入量达到十年来的高位,主要集中在半导体和硬件公司。这种高度集中的仓位,在顺风时会让涨势看起来无懈可击,但一旦风向转变,就很容易一泻千里。

汇率通常比股市更早反映宏观压力。印度卢比的走势就是一个例子。美伊缓和消息出来后,油价下跌,卢比回升到两周高位。但如果油价再次上涨,印度的麻烦就会立刻回来。土耳其也因政治动荡叠加利差交易而面临问题。此前土耳其市场曾因法院裁决出现股市大跌、债券承压和里拉压力。巴西的问题也比较严重,大约50%的主权债务是浮动利率债务,政府的利息支出本身就是一个沉重的财政包袱。这些发展中国家虽然在金融市场上地位不算太高,但一旦日元、英镑、卢比、雷亚尔、里拉同时转弱,就说明全球资金已经开始保美元流动性,这是暴风雨来临前的征兆。

VIX的低位非常反常。6月17日到期的VIX期货报价大约在19附近,7月期货在20以上,都比现货VIX高出2到4个点,属于期限结构升水,表明市场认为未来的波动率会高于现在。一旦美伊谈判不顺或油价反弹,通胀预期重燃,长债将重新承压。如果美国30年期国债收益率在5%以上下不来,日本超长债再创历史新高,英法国债同时升高,全球贴现率将被抬高,所有建立在利率下降假设上的高估值资产都将面临重新定价。

目前,这些风险链尚未正式启动,但也未彻底解除。不过,极端风险出现的概率较小。在6月17日之前,VIX停留在20以下的概率较低,八成的概率是要到20以上。

需要盯住的信号包括布伦特原油价格、美国10年期国债收益率、30年期国债收益率、6月VIX期货价格、纳斯达克指数和KOSPI的表现、美元兑日元汇率、英镑及英国国债收益率、法国与德国国债利差等。只要其中三到四个条件同时出现配资实盘证券配资门户,就很危险。如果这些指标稳定在安全范围内,则可以暂时松一口气。

众合策略提示:文章来自网络,不代表本站观点。

热点资讯

推荐资讯